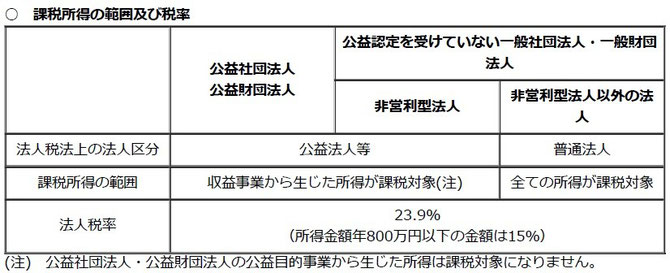

公益社団法人・公益財団法人に対しては、公益目的事業以外の事業について税法上の収益事業に課税が適用されます。一方、一般社団法人・一般財団法人に対しては、「非営利型法人」に該当する場合を除いて、原則としてすべての所得が課税対象となります。

また、印紙税や固定資産税等については、一定の事由に該当する場合には非課税措置があります。

このような優遇税制が設けられている事由は、公益法人が本来的に行う公益を目的とする事業、すなわち公益事業の助成、保護、育成を図るところにあります。

左海会計・不動産鑑定 合同会社/左海康道税理士事務所

左海会計・不動産鑑定 合同会社/左海康道税理士事務所

ご相談はこちらまで Contact Us

営業時間:平日 9:30~17:00 ℡:03-6435-4153

E-mail:sakai-office@e4.gmobb.jp(24時間受付)

公益社団法人・公益財団法人に対しては、公益目的事業以外の事業について税法上の収益事業に課税が適用されます。一方、一般社団法人・一般財団法人に対しては、「非営利型法人」に該当する場合を除いて、原則としてすべての所得が課税対象となります。

また、印紙税や固定資産税等については、一定の事由に該当する場合には非課税措置があります。

このような優遇税制が設けられている事由は、公益法人が本来的に行う公益を目的とする事業、すなわち公益事業の助成、保護、育成を図るところにあります。